99国产午夜精品一区二区 A股回调触发作风切换预期 券商密集上调十余只个股评级

99国产午夜精品一区二区

99国产午夜精品一区二区

证券时报记者 许盈

周一,A股出现回调,商场围绕“宇宙杯效应”、商场作风切换的说合热度骤增。多家券商分析师火速解读商场,一部分不雅点将科技股筹码高度拥堵视作本次调整内在诱因,还有分析师建议投资布局可从“硅基”赛谈转向“碳基”赛谈。

此外,较受宝贵的还有券商分析师近日密集更新对上市公司的研报及不雅点内容。数据骄横,十余家上市公司获上调评级,围聚在OLED、半导体、新动力配套等范畴,主要逻辑是行业高景气与新业务放量;同期,有多家上市公司评级遭下调,诱因多数是短期功绩不足预期、下流需求存在不祥情趣。

券商分析师火速发声

周一大众商场普跌,A股同步调整,各大券商分析师马上出炉行情点评。

山西证券分析师赵晨希觉得,科创50的高估值更多是国内流动性与策略叙事的内坐褥物,同期中国AI算力缔造有我方的老本开支周期,受原土策略启动更强。这次好意思股下行对A股的冲击不是“产业趋势共振下行”,而是脸色与筹码拥堵度共同激发的回调,A股科技板块自己交游拥堵进度已处于高位。

因此,山西证券据此给出设立建议,将科技板块降至中性偏老套,要点宝贵订单完毕才调明确的方向,包括排产踏实的光模块龙头、高端PCB、光芯片;同期宝贵能见度处于中等但估值弹性大的存储、液冷与高密度电源、半导体开荒、先进制程关连方向。

浙商证券策略首席分析师廖静池分析称,商场上热议的A股“宇宙杯效应”,本体是统计碰巧与脸色扰动重复的后果,并非商场涨跌的决定性身分。历史数据骄横,赛事时间指数虽跌多涨少,但这主要源于6—7月功绩真空期、年中流动性趋紧的日期效应,以及投资者提神力与资金分流带来的交投清淡。因此,面临赛事扰动99国产午夜精品一区二区,投资应追忆产业逻辑与企业盈利自己。

还有券商觉得,当下科技板块波动加重,高位回调可能性偏高,操作层面可设立顺周期板块来平衡抓仓作风。

西部证券首席策略分析师曹柳龙默示,三季度行情有望从“硅基”切换到“碳基”,耗尽顺周期“冰火颐养”技巧可能随时到来。参考20世纪90年代的PC互联网波涛可见,科技行情后半段的波动率核心显着上移。刻下,AI板块的预期或还是被较充分交游,好意思联储货币策略预期从降息转向加息,AI行情波动率核心将不成幸免上移。当今10年期好意思债利率已冲突4.5%的历史高位,AI板块分母端承受着较大压力,任何风险事件都可能导致行情高位调整,从策略上来讲,提前作念好作风切换,布局耗尽顺周期“冰火颐养”的准备或为良策。

券商调高10多家公司评级

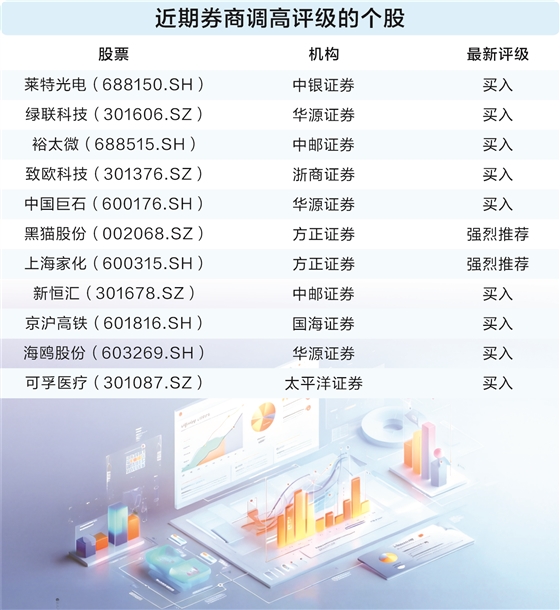

6月8日,中银证券最新研报上调莱特光电至“买入”评级,该公司近期拟刊行可转债用于OLED材料、医药中间体及钙钛矿技俩缔造。中银证券觉得,看好莱特光电OLED材料抓续放量,Q布、钙钛矿材料等新业务有序布局,有望绽放公司功绩空间。

东方资产Choice数据统计骄横,欧美日韩av往日一个月(5月9日至6月8日),有10多家A股公司被券商分析师上调评级。从近期密集发布的研报来看,OLED、半导体、新动力配套等范畴成为评级上调的围聚地带,而行业需求高景气、新业务放量成为分析师调高评级的核心逻辑。

在电子行业中,近期被券商上调评级的还有绿联科技、裕太微、新恒汇。举例,华源证券上调绿联科技评级至“买入”,觉得公司算作大众杰出的智能硬件企业,充电业务结构升级启动量价皆升,AI+NAS(新一代网罗附加存储开荒)家具开启第二增长弧线,公司正步入功绩增长与品牌溢价双升的红利期。

此外,中邮证券上调裕太微评级至“买入”。中邮证券觉得,裕太微专注高速有线通讯芯片赛谈,家具已实现多范畴量产并插足主流车企及数通客户供应链,跟着公司多线家具放量以及新品推出,公司后续有望保管高速增长。

机械开荒行业中,华源证券上调海鸥股份至“买入”评级,觉得公司乃国内冷却塔领军者,正积极布局新一轮工业和动力创新,并发起了对国外巨头的份额替代。

此外,华源证券近期将中国巨石的评级由“增抓”上调至“买入”。华源证券觉得,织布机产能紧缺导致电子布供需缺口辐照至世俗级电子布,刻下正处于加价通谈;凭借中国巨石在玻纤行业的深厚底蕴,公司高端电子布潜在成漫空间较大。

锂电产业中,正大证券将黑猫股份上调为“激烈保举”评级。正大证券指出,算作锂离子电板的主流导电材料,导电炭黑在新动力汽车与储能双轮启动下需求抓续高增;黑猫股份算作国内炭黑行业的龙头企业,领有2万吨导电炭黑产能,有望充共享受行业需求扩容与国产替代加快的双重红利。

此外,近期券商调高评级的公司还有上海家化、京沪高铁、可孚医疗等。

多家公司短期功绩承压被下调评级

值得一提的是,近期还有多家公司被券商下调评级,包括铖昌科技、格力博、三未信安、新巨丰、乔锋智能、周大生等。

近期,光大证券下调铖昌科技评级为“增抓”。光大证券称,铖昌科技是国内少数八成提供T/R芯片完竣处置决策的企业,T/R芯片是相控阵天线系统核心元器件之一,谈判到公司下流需求尚有一定不祥情趣,因此下调公司未来两年盈利展望。

短期功绩承压是不少公司被分析师下调评级的原因。西部证券近期将格力博评级下调为“增抓”,称谈判北好意思加息预期下耗尽需求规复逐渐,上游材料价钱抓续高潮,公司功绩短期承压。中泰证券则将三未信安的评级调整为“增抓”,觉得公司举座目的基本面肃穆,但短期盈利承压。

此外,华创证券近期将新巨丰评级调整至“保举”。华创证券称99国产午夜精品一区二区,公司是国内无菌包装龙头,并购纷好意思包装后范畴效应瓦解,期待两边在产能、研发、客户和供应链等方面的协同效应开释,抓续擢升商场份额。谈判到公司并购整合仍存一定不祥情趣,且本年一季度利润端承压,因此下调评级。